Situación del crédito y evolución en la crisis

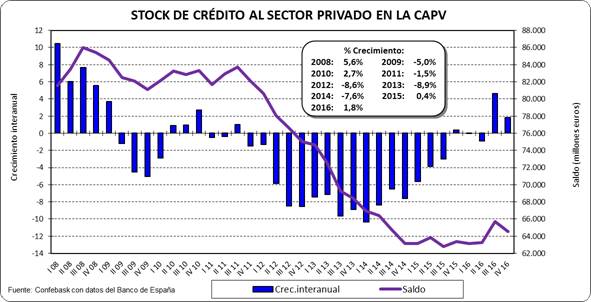

Stock de crédito al sector privado en la CAPV

- El stock de crédito al sector privado (hogares + empresas + autónomos), se contrajo en el cuarto trimestre de 2016 en la CAPV.

- Respecto al tercer trimestre de 2016 el stock de crédito al sector privado se redujo un 1,7%, tras dos trimestres de subidas, si bien en términos interanuales se registró un aumento del 1,8%, finalizando el año con la mayor subida desde 2010, con 1.166 millones más que en el cuarto trimestre de 2015.

- A pesar de ello, el volumen de stock de crédito al sector privado es similar al de 2006.

- El stock de crédito al sector público se redujo un 9% en el cuarto trimestre respecto al tercer trimestre de 2016.

- El stock de crédito total cae un 18% en la CAPV desde el máximo previo a la crisis (15.514 millones menos), con una notable diferencia entre el dirigido al sector público, que se ha sextuplicado, creciendo en 5.911 millones, y el destinado al sector privado de la CAPV, que se ha contraído un 24,9%, lo que supone 21.426 millones menos que al comenzar la crisis.

| >MM € | Trim. | Crédito total | Crédito al sector público | Crédito al sector privado |

|---|---|---|---|---|

| 2008 | III | 87.078 | 1.086 | 85.992 |

| 2016 | IV | 71.564 | 6.997 | 64.566 |

|

IV tr 16 respecto |

Total | -15.514 | +5.911 | -21.426 |

| % | -17,82% | 544,23% | -24,92% |

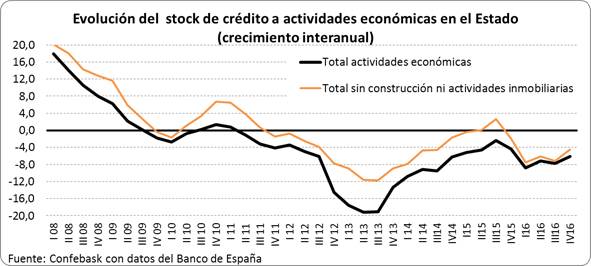

Detalle del stock de crédito a las actividades económicas en el Estado

- El stock de crédito a actividades económicas creció ligeramente (un 0,1%) en el cuarto trimestre en el Estado, lo que no ocurría desde comienzos de 2015.

- Sin embargo, en términos interanuales se registra una caída del stock de crédito a actividades económicas del 6,1%.

- Excluyendo construcción y actividades inmobiliarias el descenso interanual del stock de crédito del resto de actividades económicas fue del 4,5%.

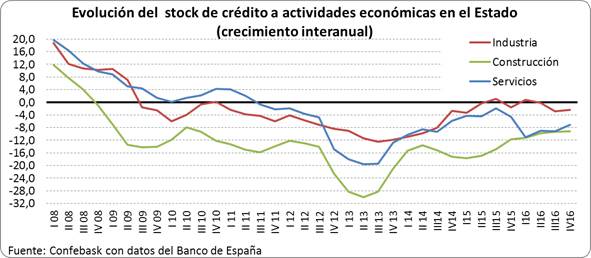

- Respecto al tercer trimestre, el stock de crédito creció en industria y servicios, y se redujo en construcción.

- En tasa interanual baja el stock de crédito en la construcción (-9,2%), y en servicios (-7,1%), con una caída más ligera en la industria (-2,4%).

- El stock de crédito total a actividades económicas se ha reducido un 40,8% respecto al máximo pre-crisis. La mayor caída se registra en la construcción (-72,2%), seguido de servicios (-37%), y de la industria, con un retroceso del 32,2%.

Nuevo crédito en el Estado

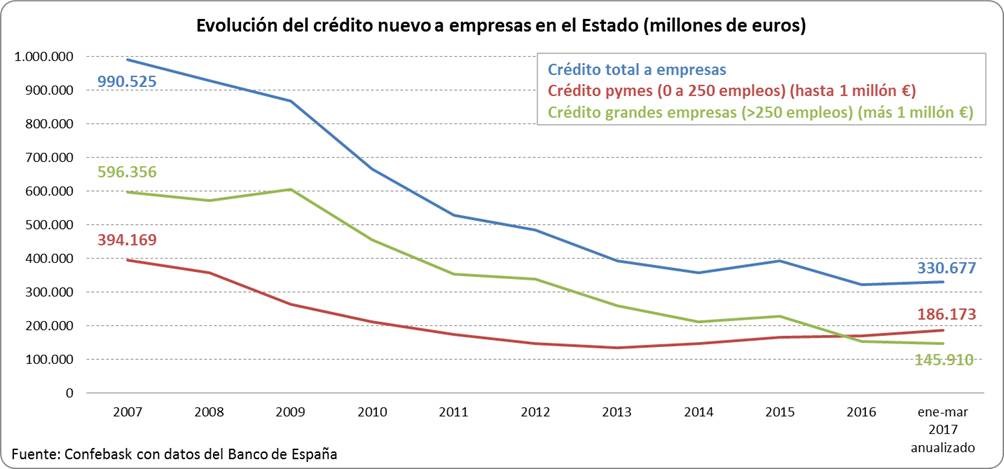

- Tras reducirse en 2016, el crédito nuevo al conjunto de empresas comienza 2017 con un ligero incremento, si bien su volumen sigue siendo un 67% menor que al inicio de la crisis, situándose en 330.677 millones en términos anualizados, frente a los 991.000 millones que alcanzó en 2007.

- Fuerte divergencia entre el crédito nuevo a pymes, que sigue ganando cuota respecto al volumen total de crédito nuevo a empresas, y supone el 56,3% del mismo, la cifra más alta registrada, y el crédito nuevo destinado a grandes empresas, que continúa bajando, y supone sólo el 43,7% del nuevo crédito.

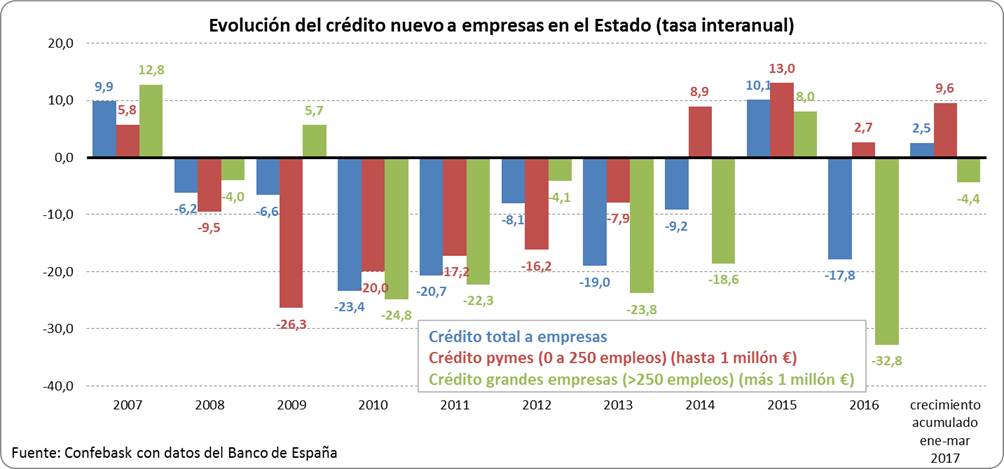

- El crédito nuevo al conjunto de empresas ha crecido en el primer trimestre de 2017 un 2,5%, frente al descenso de 2016, que fue del 17,8%.

- Este aumento del crédito nuevo a empresas se debe al crédito nuevo a pymes, que se ha incrementado un 9,6% en el primer trimestre, mientras que el crédito nuevo a grandes empresas se ha reducido un 4,4%.

- Esta nueva reducción del crédito bancario nuevo a grandes empresas se debe a la creciente relevancia que están adquiriendo otros canales de financiación no bancarios, como la emisión de deuda corporativa.

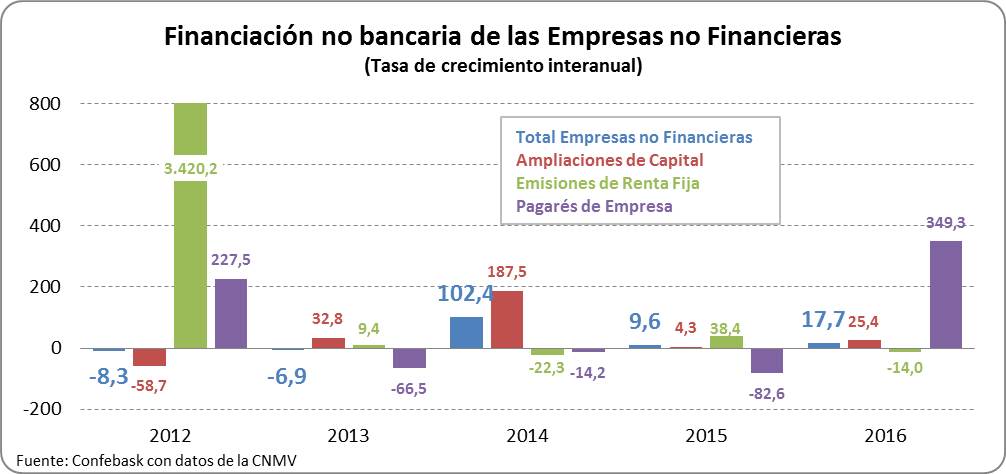

Financiación no bancaria en el Estado

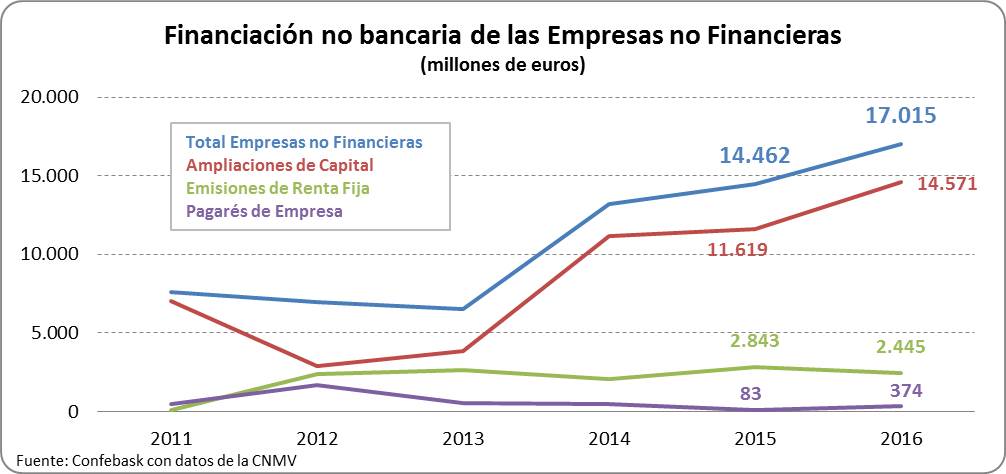

- 2016 fue el cuarto año consecutivo de crecimiento de la financiación no bancaria de las empresas no financieras en el Estado, que ascendió en el conjunto del año a 17.015 millones de euros, frente a los 7.000 millones que registró en 2012, y los 14.462 millones captados en 2015.

- El tipo de financiación más utilizado en 2016 fueron las ampliaciones de capital, que supusieron el 86% del total, seguido de las emisiones de renta fija (14%), si bien éstas no alcanzaron el valor de 2015. Por su parte, los pagarés de empresa apenas supusieron el 2% de la financiación no bancaria de las empresas no financieras.

- La financiación no bancaria de las empresas no financieras se incrementó en 2016 un 17,7%.

- Destaca el aumento de la financiación mediante pagarés de empresa, que multiplicó su cuantía por 4,5 en 2016.

- La financiación mediante ampliaciones de capital, la predominante, creció un 25,4% en 2016, y la financiación a través de emisiones de renta fija se redujo un -14%, en 2016.