Situación del crédito y evolución en la crisis Octubre 2019

Situación del crédito y evolución en la crisis

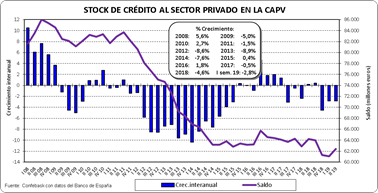

Stock de crédito al sector privado en la CAPV

- Ligero aumento en el segundo trimestre del stock de crédito al sector privado (hogares + empresas + autónomos), que creció un 2,2% en el segundo trimestre de 2019 respecto al primer trimestre del año.

- Comparando con el segundo trimestre de 2018, el stock de crédito al sector privado se ha reducido un -2,8% interanual, lo que supone 1.808 millones menos que en el segundo trimestre de 2018.

- El volumen del stock de crédito al sector privado se situó en el segundo trimestre de 2019 en niveles comparables a los de finales de 2005.

- El stock de crédito al sector público subió un 10,7% en el segundo trimestre de 2019 respecto al primer trimestre.

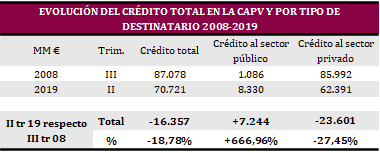

- El stock de crédito total cae un 19% en Euskadi desde el máximo previo a la crisis (16.357 millones menos), con una evolución dispar entre el dirigido al sector público, que casi se ha octuplicado, creciendo en 7.244 millones, y el destinado al sector privado, que se ha reducido un 27% respecto al existente al inicio de la crisis, con 23.601 millones menos.

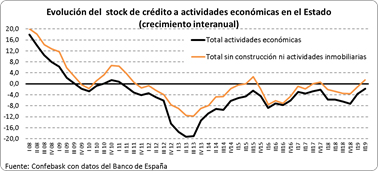

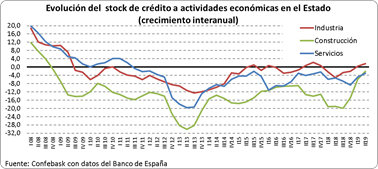

Detalle del stock de crédito a las actividades económicas en el Estado

- Ligero aumento del stock de crédito a actividades económicas en el Estado, al crecer en el segundo trimestre de 2019 un 0,8% respecto al primer trimestre del año, cuando marcó un nuevo mínimo desde el inicio de la crisis.

- Pese a ello, en términos interanuales cae un -1,8% el stock de crédito a actividades económicas.

- Excluyendo la construcción y las actividades inmobiliarias, se produce un aumento del 1,4% interanual en el segundo trimestre del stock de crédito del resto de actividades económicas.

- Respecto al primer trimestre del año, desciende el stock de crédito en construcción, y sube ligeramente en servicios e industria.

- En tasa interanual destaca la caída del stock de crédito en la servicios (-2,9%), seguido de construcción (-2%), y sube en industria un 1,6%.

- El stock de crédito total a actividades económicas se ha reducido un 46,4% respecto al máximo pre-crisis. Sobresale la caída registrada en construcción (-80%), seguido de servicios (-44%), mientras que en la industria el retroceso ha sido del -33%.

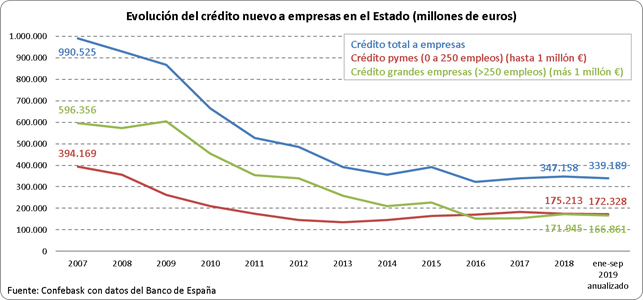

Nuevo crédito en el Estado

- El crédito nuevo al conjunto de empresas desciende ligeramente hasta septiembre, lo que supone un cambio de tendencia respecto a los dos años anteriores, siendo su volumen un 66% inferior al existente antes de la crisis, situándose en 339.189 millones en términos anualizados, frente a los 991.000 millones que llegó a alcanzar en 2007.

- El crédito nuevo a pymes se reduce respecto a 2018, si bien eleva ligeramente su cuota respecto al volumen total de crédito nuevo a empresas, al situarse hasta septiembre en el 50,8% del mismo, 0,3 puntos más que en 2018, que es lo que pierde de cuota el crédito nuevo a grandes empresas, que supuso el 49,2% del nuevo crédito a empresas

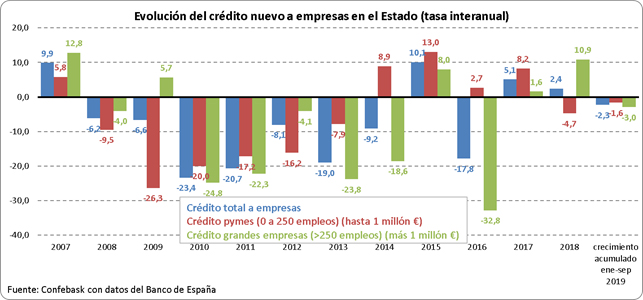

- El crédito nuevo al conjunto de empresas se ha reducido hasta septiembre un -2,3%, frente al crecimiento de los dos años anteriores (5,1% en 2017 y 2,4% en 2018).

- El descenso del crédito nuevo se produce tanto en el destinado a pymes como en el dirigido a grandes empresas, si bien la caída es menor en el crédito nuevo a pymes, del -1,6% hasta septiembre, (-4,7% en 2018). Por su parte, el descenso del crédito nuevo a grandes empresas hasta septiembre ha sido del -3%, que contrasta con el importante crecimiento de 2018, que fue del +10,9%.

- Tras el descenso acumulado en los nueve primeros meses del año, el volumen de nuevo crédito es un 56% inferior al nivel pre-crisis en el caso de las pymes, y un 72% inferior en el caso de las grandes empresas.

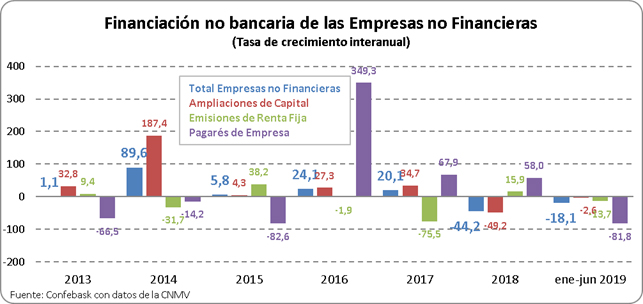

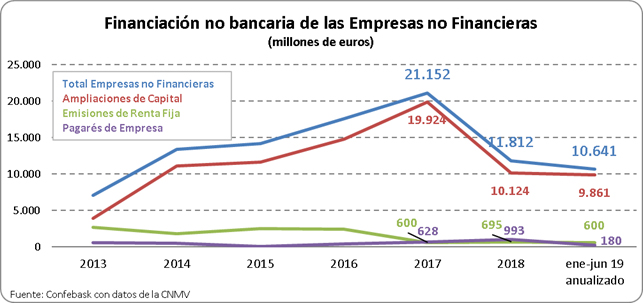

Financiación no bancaria en el Estado en el mercado primario de valores

- Ligero descenso en el primer semestre de la financiación no bancaria de las empresas no financieras en el mercado primario de valores Tras reducirse casi a la mitad en 2018, hasta junio de 2019 este tipo de financiación no bancaria sumó 10.641 millones de euros en términos anualizados, frente a los 11.812 millones alcanzados en 2018.

- Como es habitual, el tipo de financiación más utilizado ha sido las ampliaciones de capital, que supusieron el 93% del total, siete puntos más que en 2018, cuando supuso el 86%. Los pagarés de empresa, con un 2%, pierden cuota en la financiación no bancaria en el mercado primario de valores, y las emisiones de renta fija la mantienen en el 6%.

- Tras reducirse en 2018 un 44%, la financiación no bancaria de las empresas no financieras en el mercado primario de valores ha descendido un 18% interanual en el primer semestre de 2019.

- La financiación mediante ampliaciones de capital, que es la predominante, ha bajado un 2,6%.

- Por su parte, la financiación efectuada mediante pagarés de empresa se ha reducido un 82% respecto a 2018, y la financiación empresarial a través de emisiones de renta fija se contrae un 14% respecto al primer semestre de 2018.