Situación del crédito y evolución en la crisis

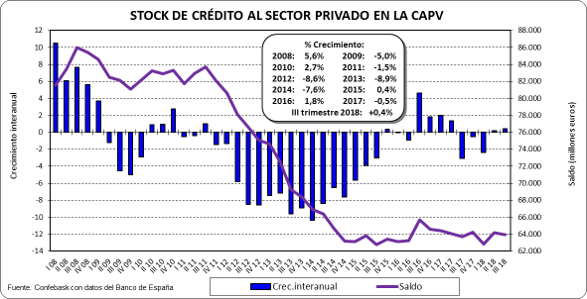

Stock de crédito al sector privado en la CAPV

- El stock de crédito al sector privado (hogares + empresas + autónomos), se redujo un -0,4% en el tercer trimestre de 2018 respecto al segundo trimestre.

- Respecto al tercer trimestre de 2017, el stock de crédito al sector privado creció un 0,4% interanual, lo que supone 285 millones más que en el tercer trimestre de 2017.

- El volumen del stock de crédito al sector privado presenta en la actualidad un nivel similar al que había en el año 2006.

| MM € | Trim. | Crédito total | Crédito al sector público | Crédito al sector privado |

|---|---|---|---|---|

| 2008 | III | 87.078 | 1.086 | 85.992 |

| 2018 | III | 72.279 | 8.307 | 63.972 |

|

III tr 18 respecto |

Total | -14.799 | +7.221 | -22.020 |

| % | -17,00% | 664,84% | -25,61% |

- El stock de crédito al sector público descendió un -1,6% en el tercer trimestre de 2018 respecto al segundo trimestre.

- El stock de crédito total cae un 17% en Euskadi desde el máximo previo a la crisis (14.799 millones menos), con una evolución opuesta entre el dirigido al sector público, que casi se ha octuplicado, creciendo en 7.221 millones, y el destinado al sector privado, que se ha reducido un 25,6% respecto al existente al inicio de la crisis, con 22.020 millones menos.

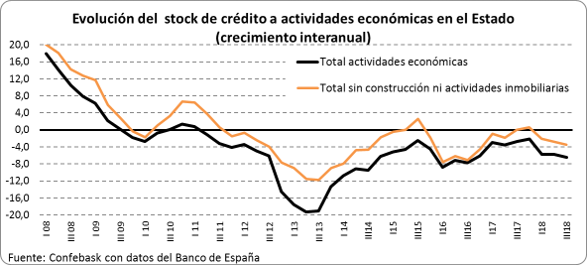

Detalle del stock de crédito a las actividades económicas en el Estado

- Desciende de nuevo en el tercer trimestre de 2018 el stock de crédito a actividades económicas en el Estado, bajando un -1,4% respecto al segundo trimestre de 2018, marcando un nuevo mínimo desde el inicio de la crisis.

- En términos interanuales el descenso del stock de crédito a actividades económicas ha sido del -6,4%.

- Excluyendo la construcción y las actividades inmobiliarias, la caída en el tercer trimestre del stock de crédito del resto de actividades económicas fue del -3,5% interanual.

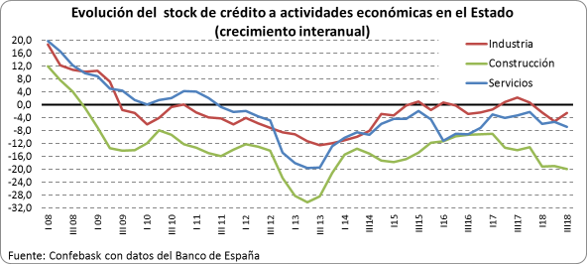

- Respecto al segundo trimestre de 2018, desciende el stock de crédito en todos los sectores de actividad salvo en la industria.

- En tasa interanual destaca la caída del stock de crédito en la construcción (-19,9%), seguido de servicios (-6,8%), e industria, con un -2,6%.

- El stock de crédito total a actividades económicas se ha reducido un 46,2% respecto al máximo pre-crisis. Sobresale la caída registrada en construcción (-80%), seguido de servicios (-43%), mientras que en la industria el retroceso ha sido del -33%.

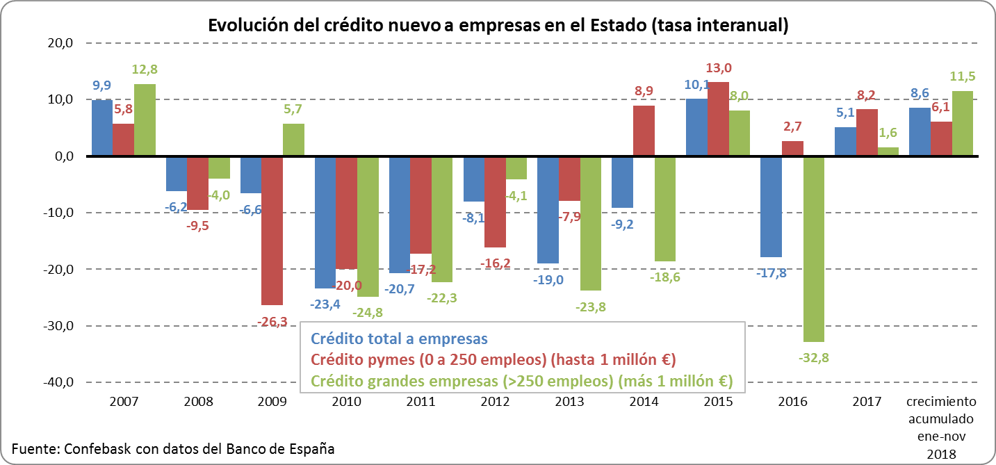

Nuevo crédito en el Estado

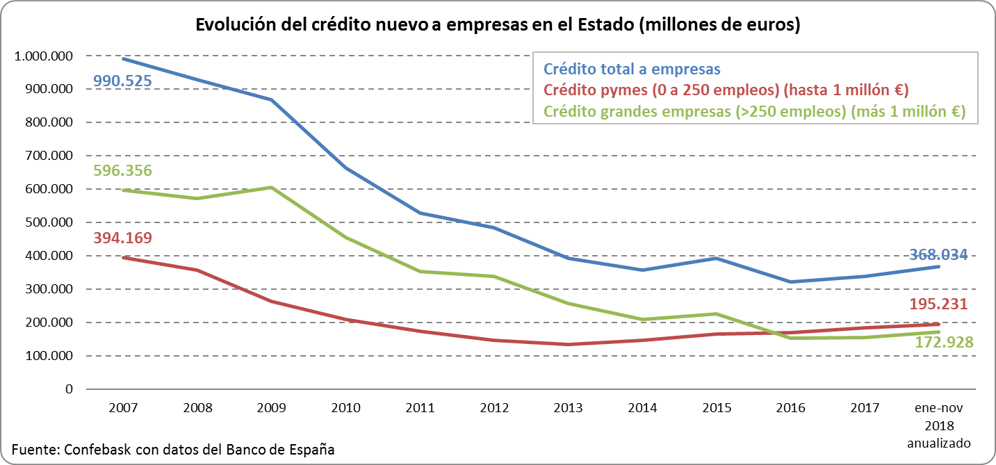

- El crédito nuevo al conjunto de empresas eleva su crecimiento en los once primeros meses de 2018, a pesar de lo cual su volumen es un 63% inferior que el existente antes de la crisis, situándose en 368.034 millones en términos anualizados, frente a los 991.000 millones que llegó a alcanzar en 2007.

- El crédito nuevo a pymes crece respecto a 2017, si bien ha reducido ligeramente su cuota respecto al volumen total de crédito nuevo a empresas, y supone el 53,7% del mismo hasta noviembre, 0,6 puntos menos que en 2017, que es lo que gana de cuota el crédito nuevo a grandes empresas, que supuso el 46,3% del nuevo crédito a empresas.

- El crédito nuevo al conjunto de empresas ha crecido hasta noviembre un 8,6%, acelerándose respeto a 2017, cuando creció un 5,1%.

- Este mayor crecimiento del crédito nuevo a empresas se debe sobre todo a la evolución del crédito nuevo a grandes empresas, que se ha incrementado un 11,5% hasta noviembre, frente al 1,6% de 2017. En cambio, el crédito nuevo a pymes creció en los once primeros meses de 2018 un 6,1%, ligeramente por debajo del crecimiento alcanzado en 2017, que fue del 8,2%.

- Pese a este crecimiento experimentado hasta noviembre, que se suma al de 2017, el volumen de nuevo crédito es todavía un 50% inferior al nivel pre-crisis en el caso de las pymes, y un 71% inferior en el caso de las grandes empresas.

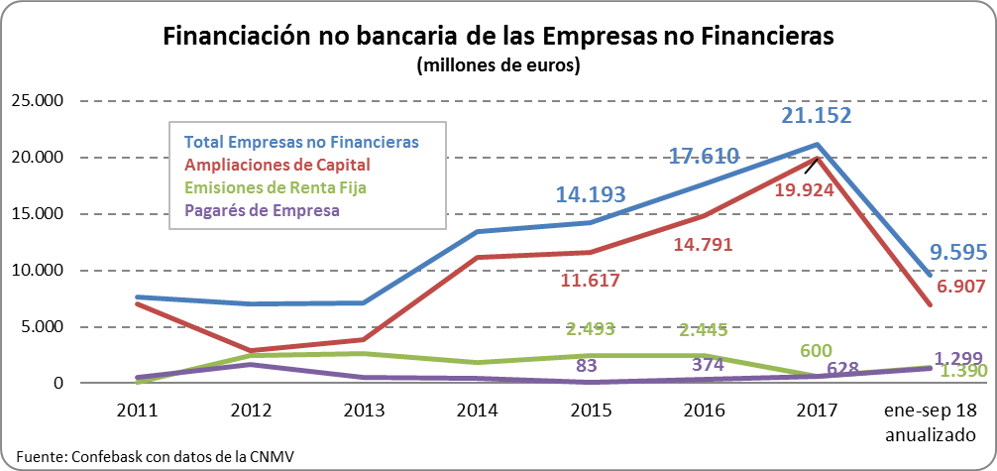

Financiación no bancaria en el Estado

- La financiación no bancaria de las empresas no financieras se ha reducido a la mitad en los nueve primeros meses del año. Así, hasta septiembre la financiación no bancaria se situó en 9.595 millones de euros en volumen anualizado, frente a los 21.152 millones alcanzados en 2017.

- Como de costumbre, el tipo de financiación más utilizado ha sido el de las ampliaciones de capital, que supusieron el 72% del total, si bien baja notablemente respecto a 2017, cuando supuso el 94%. Por su parte, tanto los pagarés de empresa (14%), como las emisiones de renta fija (14%), ganan cuota en la financiación no bancaria.

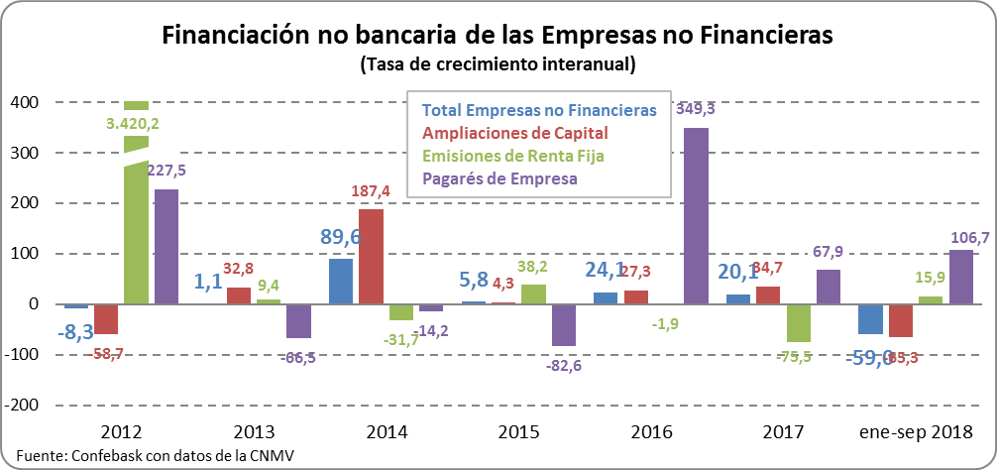

- Entre enero y septiembre, la financiación no bancaria de las empresas no financieras ha caído un 59% respecto a los nueve primeros meses de 2017.

- La financiación mediante ampliaciones de capital, que es la predominante, ha bajado un 65%.

- En cambio, la financiación efectuada mediante pagarés de empresa creció un 107%, y la financiación empresarial a través de emisiones de renta fija ha crecido un 16%.