Situación del crédito y evolución en la crisis

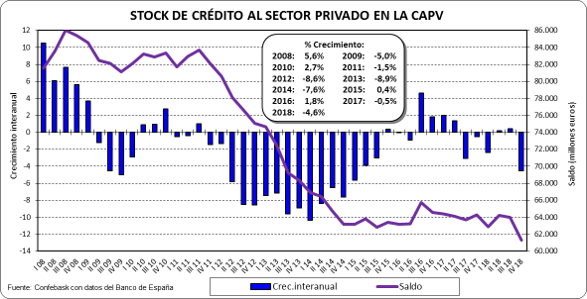

Stock de crédito al sector privado en la CAPV

- Importante caída del stock de crédito al sector privado (hogares + empresas + autónomos), que se redujo un -4,1% en el cuarto trimestre de 2018 respecto al tercer trimestre.

- Respecto al cuarto trimestre de 2017, el stock de crédito al sector privado se ha reducido un -4,6% interanual, lo que supone 2.931 millones menos que en el cuarto trimestre de 2017.

- El volumen del stock de crédito al sector privado presenta en la actualidad su nivel más bajo desde finales de 2005.

| MM € | Trim. | Crédito total | Crédito al sector público | Crédito al sector privado |

|---|---|---|---|---|

| 2008 | III | 87.078 | 1.086 | 85.992 |

| 2018 | IV | 68.467 | 7.148 | 61.319 |

|

IV tr 18 respecto |

Total | -18.611 | +6.062 | -24.673 |

| % | -21,37% | 558,13% | -28,69% |

- El stock de crédito al sector público descendió un -14% en el cuarto trimestre de 2018 respecto al tercer trimestre.

- El stock de crédito total cae un 21% en Euskadi desde el máximo previo a la crisis (18.611 millones menos), con una evolución opuesta entre el dirigido al sector público, que casi se ha septuplicado, creciendo en 6.062 millones, y el destinado al sector privado, que se ha reducido un 28,7% respecto al existente al inicio de la crisis, con 24.673 millones menos.

Detalle del stock de crédito a las actividades económicas en el Estado

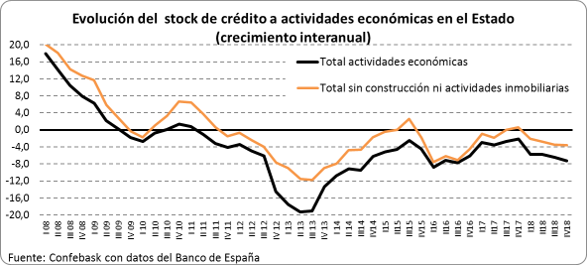

- Nueva caída en el cuarto trimestre de 2018 del stock de crédito a actividades económicas en el Estado, con un retroceso del -0,3% respecto al tercer trimestre de 2018, marcando un nuevo mínimo desde el inicio de la crisis.

- En términos interanuales el descenso del stock de crédito a actividades económicas ha sido del -7,3%.

- Excluyendo la construcción y las actividades inmobiliarias, la caída en el cuarto trimestre del stock de crédito del resto de actividades económicas fue del -3,6% interanual.

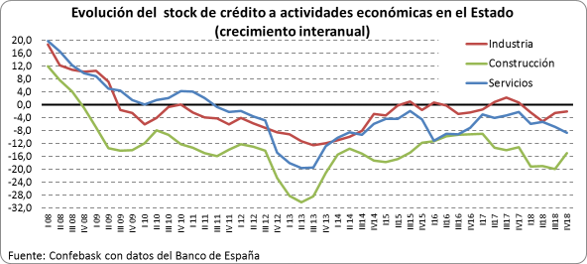

- Respecto al tercer trimestre de 2018, desciende el stock de crédito en servicios, y sube ligeramente en construcción e industria.

- En tasa interanual destaca la caída del stock de crédito en la construcción (-14,9%), seguido de servicios (-8,6%), e industria, con un -2,1%.

- El stock de crédito total a actividades económicas se ha reducido un 46,4% respecto al máximo pre-crisis. Sobresale la caída registrada en construcción (-79%), seguido de servicios (-44%), mientras que en la industria el retroceso ha sido del -33%.

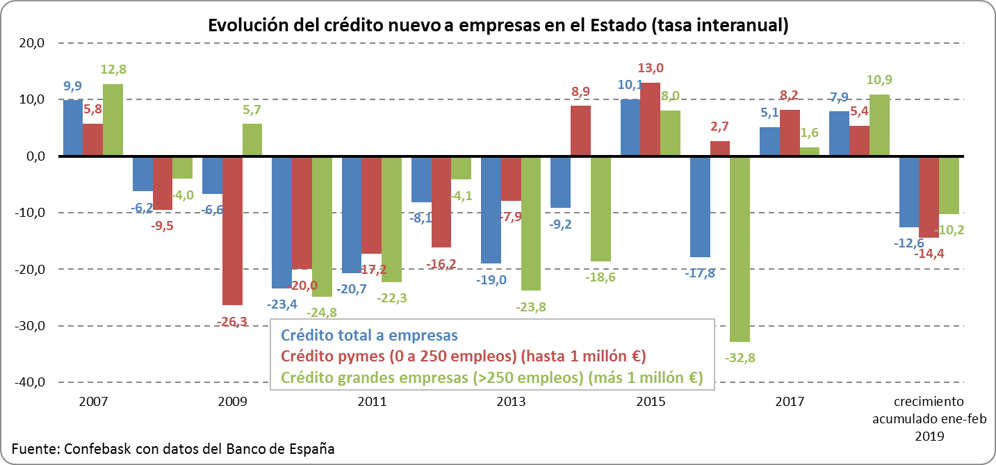

Nuevo crédito en el Estado

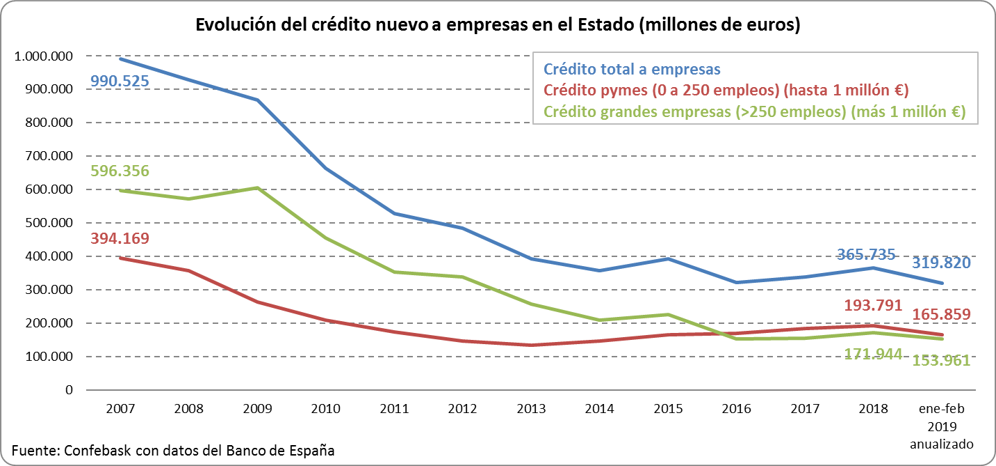

- El crédito nuevo al conjunto de empresas se reduce en los dos primeros meses del año, rompiendo la tendencia de crecimiento de los dos años anteriores, y es un 68% inferior que el existente antes de la crisis, situándose en 319.820 millones en términos anualizados, frente a los 991.000 millones que llegó a alcanzar en 2007.

- El crédito nuevo a pymes se reduce respecto a 2018, y baja ligeramente su cuota respecto al volumen total de crédito nuevo a empresas, al situarse hasta febrero en el 51,9% del mismo, 1,1 puntos menos que en 2018, que es lo que gana de cuota el crédito nuevo a grandes empresas, que supuso el 48,1% del nuevo crédito a empresas.

- El crédito nuevo al conjunto de empresas inicia el año con un descenso hasta febrero un -12,6%, que contrasta con el crecimiento de los dos años anteriores (5,1% en 2017 y 7,9% en 2018).

- El descenso del crédito nuevo se produce tanto en el destinado a pymes como en el dirigido a grandes empresas, si bien la caída es mayor en el crédito nuevo a pymes, del -14,4% hasta febrero, (+5,4% en 2018). Por su parte, el descenso del crédito nuevo a grandes empresas hasta febrero ha sido del -10,2%, dando la vuelta al crecimiento de 2018, que fue del +10,9%.

- Tras el descenso acumulado en los dos primeros meses del año, el volumen de nuevo crédito es un 58% inferior al nivel pre-crisis en el caso de las pymes, y un 74% inferior en el caso de las grandes empresas.

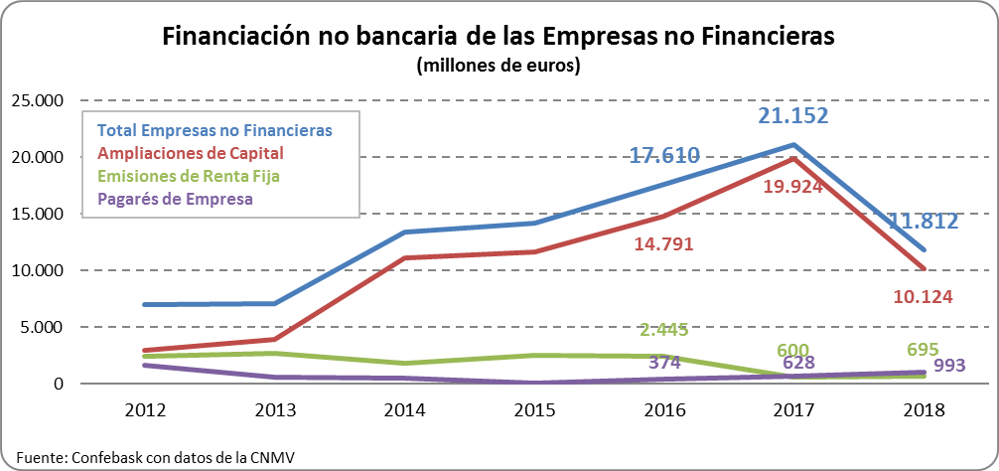

Financiación no bancaria en el Estado

- La financiación no bancaria de las empresas no financieras en el mercado primario de valores se redujo casi a la mitad en 2018. Así, en 2018 este tipo de financiación no bancaria se situó en 11.812 millones de euros, frente a los 21.152 millones alcanzados en 2017.

- Como es habitual, el tipo de financiación más utilizado ha sido las ampliaciones de capital, que supusieron el 86% del total, si bien baja casi a la mitad respecto a 2017, cuando supuso el 94%. Tanto los pagarés de empresa (8%), como las emisiones de renta fija (6%), ganan cuota en la financiación no bancaria en el mercado primario de valores.

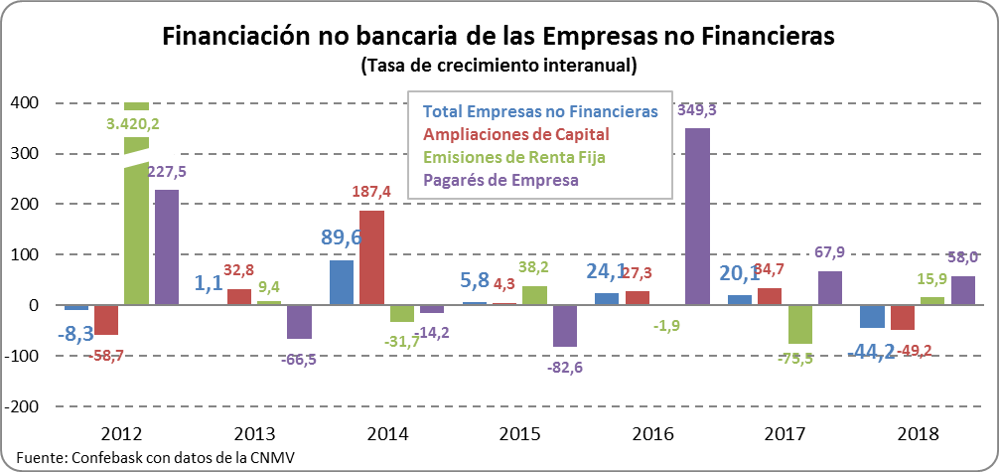

- En 2018 la financiación no bancaria de las empresas no financieras en el mercado primario de valores se ha reducido un 44% respecto a 2017.

- La financiación mediante ampliaciones de capital, que es la predominante, ha bajado un 49%.

- En cambio, la financiación efectuada mediante pagarés de empresa creció un 58% en 2018, y la financiación empresarial a través de emisiones de renta fija se elevó un 16% respecto a 2017.